天然气概念股票有哪些 2018天然气上市公司龙头解读

卫星石化:全产业链拓展,丙烯酸龙头优势尽显

卫星石化 002648

研究机构:国元证券 分析师:李朝松 撰写日期:2018-03-21

公司为国内丙烯酸产业龙头,具备全产业链优势。公司是国内首家拥有C3产业链一体化的上市公司,也是国内最大的丙烯酸生产企业。上游自备丙烯生产线,下游配套高附加值的高分子乳液、颜料中间体、SAP等生产线。产品结构合理,产能增长稳健高效。

供给侧改革,环保加码,行业集中度提高。国内供给侧改革的实施,国家生态文明建设的战略定位,化工行业淘汰落后小产能势在必行,行业集中度未来将进一步提高,龙头企业将继续受益于产业调整。

技术创新,精耕细作,下游产品开花结果。公司不仅对丙烯酸及相关下游产业持续技术开发降低成本,多年自主研发SAP材料,填补国内空白,跻身国内一线品牌,2017年销量同比增长300%以上。

巨资投资进入乙烯产业链,有望实现丙烯乙烯双向跨越式发展,未来公司将建成年产250万吨乙烷裂解制乙烯装置,并配套聚乙烯、环氧乙烷/乙二醇、醋酸乙烯等下游装置,一期预计投入195亿元,预计2020年建成投产。公司历年产能稳步扩张,具备良好的成长性。

估值与投资建议:考虑到公司18年19年还有新的装置产能投产,下游SAP等产品走向正轨,未来将继续为公司带来利润提升,我们预测公司17/18/19年营业收入分别为9030/10807/12410百万元,17/18/19年EPS约为1.06/1.19/1.41元。

风险提示:落后产能死灰复燃,扩张产能不及预期。

泰和新材 002254

研究机构:国元证券 分析师:李朝松 撰写日期:2018-05-09

投资要点:

公司2017 年实现营业总收入15.55亿元,较上年同期下降1.64%;利润总额1.23亿元,同比增加65.04%。归属母公司净利润1亿元,同比增长70.07%。2018年一季报显示公司实现营业收入4.38亿元,同比增长3.81%,归属母公司净利润0.36亿元,同比增长28%。

1.国内芳纶龙头,技术领先,产能最大,产销两旺 公司现有间位芳纶7000吨,全球第二位、国内第一位,对位芳纶1500吨,全球第四位、国内第一位。公司的泰美达?间位芳纶、泰普龙?对位芳纶的产品品质领先于国内同行,部分产品质量比肩甚至超过国际品牌。芳纶产品公司一方面比国际厂商有本土化优势,另一方面比国内其他厂商有明显的规模优势和质量优势。从17年开始公司间位芳纶和对位芳纶都处于供应紧张的状态,亟待扩大产能。

公司芳纶过去在高温粉尘过滤等工业领域的应用更多,目前逐步打开发附加值更高的防护服、武警服等领域,公司正在配合中石化开发新的工作服,一旦标准确定,将形成较大间位芳纶需求。公司还推动了消防防护服以及森警防护服标准的升级,新的标准提高了芳纶的用量,未来防护服和特种服装将是公司的一个亮点。 由于军工采购近两年明显加快,对位芳纶目前产能无法满足军工需求,扩大产能优先从对位芳纶开始。按我国陆军80万人计算,单兵头盔芳纶用量2kg,我国单兵头盔完成国产化升级至少形成3200吨对位芳纶需求。2018年公司将启动6000吨对位芳纶工程建设,根据公司未来五年规划,将在新工业园内新建间位芳纶产能12,000吨、对位芳纶产能12,000吨。

2.收购宁夏氨纶项目,低成本助力公司未来利润提升 公司收购银川项目之后,现有氨纶产能7.5万吨。银川生产要素成本明显低于东部地区,首先,宁夏电费只有不到烟台地区的1/2,东部地区在推行煤改气,烟台工厂去年外购蒸汽比自身烧煤成本高出3000元/吨,同时,银川项目属于新上的设备,成本较老设备效率要高,单位生产成本低。目前银川项目处于项目初期调试阶段,只开车一半产能,目前该项目还未产生盈利,未来银川项目产能调试完毕,产能开满将具备良好的竞争优势,将给公司氨纶业务带来明显的利润增量,我们预计今年银川项目整体小幅盈利。烟台氨纶项目由于去年环保督查,停产总计有4个月左右,今年烟台氨纶产量预计有20%左右的增量,但考虑到行业前几位的公司还在扩产产能,行业依旧处于过剩局面,我们预计18年氨纶毛利润增长10%左右。

3.氨纶行业依旧过剩,行业集中度逐步提高

全球氨纶产能达到102万吨,我国氨纶生产企业达到30余家,截止目前行业总产能已达79万吨左右,约占全球产能的70%,我国已成为全球最大氨纶生产国。但目前国内年需求量只有约为53万吨,目前行业无疑是产能过剩的局面,当前市场竞争激烈,中长期来看,行业面临整合和调整,未来具备资金实力、技术实力的企业将逐渐胜出。泰和目前在采取并购低成本产能的同时也发展产品差异化能力,提高产品附加值,预计未来氨纶行业集中度提高之后,公司氨纶业绩才能迎来春天。

4.芳纶应用广泛,公司业绩将受益于行业的增长间位芳纶纤维具有突出的耐高温、阻燃和绝缘性,成为高性能纤维,主要应用于高温防护服、电绝缘和高温过滤、电气设备、橡胶制品等领域;

对位芳纶纤维具有高强度高模量的特点,主要应用于个体防护、防弹装甲、力学橡胶制品、高强缆绳、石棉替代品、汽车用摩擦材料、轮胎、通讯器材等领域。由于我国特种防护服或消防服标准普遍较低,大多以传统纤维材料制成,难以达到防护特种作业的目的,行业标准亟待升级,泰和新材同时还配合国家制定了新的消防服标准,行业标准的升级将带动芳纶需求的明显提升。

近两年军事改革加速,军工领域的单兵作战装备升级采购也所有提速,对位芳纶具有良好的吸能-重量比、一流的强度和耐用性,将有利于提升作战能力。作为军用材料,目前部分芳纶还是使用国际厂商产品(杜邦或帝人),从军事安全考虑,未来国产化替代是大势所趋。综合来看,中国芳纶纤维属于新兴市场,我们预计年增长速度将达到30%。

5.盈利预测

鉴于公司银川氨纶项目产能逐步释放,公司芳纶下游需求旺盛,19-20年对位芳纶新增产能将释放,我们预计未来三年公司营收和利润将同比保持增长,预计18-20年归母净利润分别为1.32亿/1.73亿/2.35亿元,EPS为0.22/0.28/0.38,按5月6日收盘价计算对应18-20年PE为55/43/31,给予“增持”评级。

6.风险提示

芳纶新产能推进不及预期,越华项目推进不及预期,下游需求不振。东华能源2017年年报和2018年一季报点评:PDH价差扩大,新一轮布局开启

东华能源 002221

研究机构:光大证券 分析师:裘孝锋,傅锴铭 撰写日期:2018-05-08

油价上行,2018年预计PDH盈利稳中有升。

2017,丙烯平均价格上涨1148元/吨,聚丙烯上涨1021元/吨;PDH价差缩小198元/吨。PDH方面,子公司张家港扬子江石化和宁波福基石化盈利恢复正常,2017年分别盈利4.0亿和1.8亿。2018年,由于油价上行和丙烯需求较好,2018Q1丙烯平均价格同比上涨739元/吨,聚丙烯价格上涨677元/吨,PDH价差扩大627元/吨,2018Q1公司整体盈利3.1亿元。考虑到Q1张家港PDH装置经历了1个多月的检修,如果满产,效益应该更高,因此我们对Q2-Q4的效益更为乐观。

PDH新一轮产能扩张开启,贸易体量增长,新材料逐步布局。

油价50-80美元/桶上行周期中,PDH盈利仍将维持较高盈利,公司未来的重心仍是PDH产能的扩张。2019年底宁波二期66万吨有望投产;后续宁波基地和连云港基地合计还有4套PDH有望落地,未来3-4年,公司有望成长为年产450万吨丙烯的C3龙头。LPG贸易方面,公司2017年贸易量710万吨,2018年力争贸易总规模到1000万吨,公司已形成了“丙烷-丙烯-聚丙烯”的C3全产业链。此外,公司积极开拓氢能综合利用、3D打印材料、碳纤维等高端新材料领域,为后续升级发展埋下种子。

上调盈利预测,维持买入评级和14.6元目标价:

油价上涨,PDH价差扩大,上调2018-2020年EPS为0.97元、1.16元和1.62元(原为0.84/1.12/-元),当前股价对应2018-2020年PE为10/9/6倍。维持买入评级和14.6元目标价。

风险提示:LPG贸易风险;油价下跌风险;项目投产不及预期的风险。 荣盛石化2018年一季报点评:一季度业绩符合预期,pta上行潜力大,浙石化项目稳步推进

荣盛石化 002493

研究机构:光大证券 分析师:裘孝锋,傅锴铭 撰写日期:2018-05-08

事件:

公司发布2018年一季报,实现收入177亿元,同比增长13%;实现归母净利润6.36亿元,同比增长2%,业绩在公司年报预计的5.5-6.5亿区间内,符合预期。同时公司预计2018年上半年业绩为11.0-13.2亿元,同比增长0-20%,即二季度单季度为4.7-6.9亿元。

一季度受期货和汇兑影响,二季度业绩预计环比持平。

1)一季度公允价值变动亏损1.4亿元,主要为期货亏损1.5亿元,公司扣非净利润为7.3亿元;此外一季度汇兑收益增加,财务费用同比减少380%。2)当前涤纶长丝下游坯布库存低位,4月长丝价差扩大明显,我们预计二季度涤纶长丝盈利环比增加;PTA和PX盈利环比持平。

中期看好PTA的景气周期,公司弹性大。

我们判断,2017年下半年为PTA景气周期的开端,在2019年底前,景气度有望逐步提升。公司近600万吨PTA权益产能,PTA盈利每增加100元/吨,利润增厚6亿,有望成为公司2018年业绩的最大增量。

浙石化炼化一体化项目稳步推进。

浙石化项目是公司未来3年最重要的看点,将大幅提升公司整体ROE水平。项目一期预计于2018年底-2019年建成投产。2018Q1,公司固定资产等的投资支出56.6亿元,体现了浙石化项目建设的全面提速。此外公司拟增发60亿元用于浙石化项目,4月13日已经拿到批文。成品油销售方面,公司和浙能集团成立合资公司,将为浙石化的成品油销售铺平道路。

维持买入评级,给予目标价18.85元。

考虑到2019-2020年浙石化对上市公司贡献利润的不确定性,出于谨慎原则,我们维持2018年EPS为0.69元,但下调2019-2020年EPS至1.45元和1.68元(原为1.66/2.33元)。当前股价对应的2018-2020年PE为22/10/9倍,按照2019年13倍PE,给予目标价18.85元。

风险提示:PTA景气向上不及预期;浙石化盈利或进度不及预期;PX价差收窄;涤纶长丝行情下行。

贝肯能源2017年业绩快报点评:业务量大幅增长,长期持续看好

贝肯能源 002828

研究机构:川财证券 分析师:邱瀚萱 撰写日期:2018-02-28

2017营业收入大幅增长,归属于母公司股东的净利润不及预期。2017年公司在油价逐渐抬升、新疆油田大开发的背景下,营业收入同比增长达54%。在行业复苏初期为抢占更多市场份额,公司毛利润同比去年出现下滑,2017年营业利润同比增长26.8%,低于营业收入同比增长率。考虑到2016年公司来自于政府补助的营业外净收入增加1000万元,2017年未实现该笔收入,利润总额同比增长率为9.63%,未及预期。

钻井工作量明显回升,毛利率有望得到修复。2017年国际油价同比增长达22%,中石油和中石化前三季度营业收入同比增长分别为27%和28%,并且中海油公告2018年计划上游资本支出增长达35%-55%。公司营业收入同比增长达54%,也侧面说明了中石油新疆油田资本支出的大幅增长,尤其是玛湖油田的大开发,将保障公司未来3年的工作量。预计随着行业持续复苏,钻井作业价格将有所提升,公司毛利润有望得到修复。

盈利预测

2017年公司新签2个非新疆地域的订单,共计5.29亿元,其中乌克兰项目已经准备完成,四川页岩气钻井项目将在春节后开工,预计公司2018-2019年分别实现归属母公司股东净利润0.91、1.14亿元,折合EPS0.78、0.97元/股,对应PE分别为28.05、22.55倍,继续给予“增持”评级。

风险提示:OPEC限产协议执行率过低、乌克兰地区形势发生重大转变、美国页岩油气增产远超预期、汇率风险。

上海石化:炼化持续景气,业绩靓丽,估值低位

上海石化 600688

研究机构:太平洋 分析师:杨伟 撰写日期:2018-03-26

事件:公司发布2017年报,全年实现营业收入920.14亿元,同比+18.13%;归母净利润61.42亿元,同比+3.12%;扣非后归母净利润62.94亿元,同比+6.28%。拟每10股分红3元,分红率达52.87%。

主要观点:

1.成熟炼化一体化企业,业绩再创新高

2017年公司加工原油1435.28万吨,同比+0.35%;商品总量1371.75万吨,同比+6.91%;产销率高达99.80%。柴汽比进一步优化至1.22,同比下降0.13。受益2017年国际油价上涨,国内经济平稳,环保带来供需好转,大宗商品价格上涨(纤维、树脂及塑料、石化产品、石油产品不含税加权均价分别同比增长26.60%、10.84%、20.97%和18.39%),公司经营稳定,全年业绩再创历史新高。2017年Q1-Q4分别实现归母净利19.29亿元、6.47亿元、15.26亿元、20.40亿元,总计61.42亿元,同比+3.12%。其中二季度较低主要由于公司检修,加工量减少。其中来自参营企业上海赛科投资收益10.36亿元,同比增加2.85亿元。公司ROA和ROE分别为16.69%、21.74%,同比下降2.52pcts、2.32pcts,主要由于2016年地板价红利和2017年减员导致非经常性损益增加。

2.全球迈入“中油价”时代,炼化景气周期

再次重申,我们认为在中油价时代,油价处于60-80美元/桶震荡上行过程中时,炼化一体化企业炼油部分成本加成模式,2013年3月以来,调价周期缩短,可更快转嫁上游成本,盈利稳定叠加库存收益;化工部分普遍顺油价,叠加环保去产能,弹性十足。

3.现金奶牛,分红率提高,估值低位

公司前身上海石油化工总厂,1972年成立,是我国最早的炼厂之一。近年来虽无扩能,但公司产销稳定,不断优化,且未来预计折摊减少,现金奶牛,资产负债率仅27.94%,经营现金流净额70.78亿元,在手现金95.04亿元,2015-2017分红率分别为33.27%、45.34%和52.87%,目前估值低位。

4.盈利预测及评级

我们预计公司2018-2020年归母净利分别为63.94亿、64.82亿和65.82亿元,对应EPS0.59元、0.60元和0.61元,PE10X、10X和10X,考虑公司经营稳定,分红高,目前估值低位,给予“买入”评级。

风险提示:国际油价大幅波动、产品价格大幅波动

相关阅读

- 03-01

- 03-01

- 03-01

推荐阅读

-

-

北京:新机场高速路计划明年上半年建成南五环至机

原标题:新机场高速路计划明年上半年建成北京大兴国际机场高速公路建设完成超七成摄影 本报记者 黄亮北京青年报记者昨日从北京市交通委了 更多

2018-11-22 10:10:04

-

-

税总出台26条措施力助民企发展

为深入贯彻落实习近平总书记在民营企业座谈会上的重要讲话精神,切实发挥税收支持和服务民营经济发展的职能作用,近日,国家税务总局印发《 更多

2018-11-20 10:10:00

-

-

两连阳为啥还没回本?买入绩优、白马、中大盘股才

一、大盘点评展望周二沪深两市小幅低开后,沪深300权重带动指数震荡上行。最终沪指上涨0 53%报收3410点,K线上收出一根中阳线;深成指上涨1 更多

2017-11-22 16:17:00

-

-

2017百度世界大会李彦宏透露无人车2018年量产 无

一年一度的百度世界大会11月16日在北京举行,每年的百度世界大会,百度创始人李彦宏都会带来他对过去,现在和未来关于互联网和整个IT领域的 更多

2017-11-16 11:17:37

-

-

百度世界大会今日召开聚焦智能硬件 百度世界大会

据怀新资讯报道,2017百度世界大会将于16日在北京举行。从邀请函上出现的神秘的盒子推测,本次百度将会有AI硬件以及诸多AI新技术发布。从今 更多

2017-11-16 10:17:03

-

-

MSCI中国A股指数大调整 msci中国a股指数成分股名

11月13日晚,明晟公司(MSCI)在半年一度的指数评估中,公布了对MSCI中国A股指数、MSCI中国全部股票指数的最新重大调整。公告显示,MSCI中 更多

2017-11-15 14:43:49

-

-

风云三号D星凌晨成功发射 风云三号d星概念受益股

今天凌晨,长征四号丙运载火箭发射风云三号D星。中国航天科技集团供图新京报快讯(记者倪伟)今天(11月15日)2时35分,我国风云三号D星在 更多

2017-11-15 09:26:44

-

-

1953年三元纸币价格表 第二套人民币的发行具有怎

【藏品名称】第二套人民币53年叁圆井冈山【藏品类别】人民币单张【发行时间】1955年3月1日【停用时间】1964年5月15日【发行量】限量【面值 更多

2017-11-14 16:24:17

财经热图

-

今日必看

-

-

- 河南三门峡陕州地坑院特色民居文化助力乡村旅游。新华社记者...

-

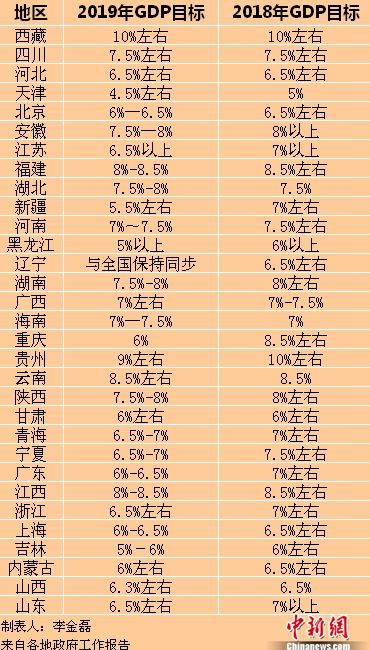

- 随着山东省两会的召开,目前31省份2019年政府工作报告全部出炉,...

-

- 中国证券投资基金业协会日前发布数据显示,截至2018年底,证券期...

-

- 资料图:楼市。孙睿 摄门槛微调 11地楼市探路一城一策青岛、菏...

-

- 近日,阿里巴巴全球数学大赛决赛开战,全球11个国家300多位数学高...

-

- 原标题:新机场高速路计划明年上半年建成北京大兴国际机场高速公...

-

- 8月14日,由北京大学深圳研究生院、深圳众享互联科技有限公司以及...

- 精彩话题