2018粤港澳自贸区概念股一览表

粤港澳自贸区概念股有哪些,具体如下:

沙河股份(000014)

广百股份(002187)

格力地产(600185)

深天地A(000023)

深深房A(000029)

中远海特:主力船型经营改善,看好行业复苏继续

类别:公司研究 机构:东北证券股份有限公司 研究员:瞿永忠,王晓艳 日期:2018-04-13

多用途重吊运量回升、大幅减亏。运量方面,2017年公司多用途船/重吊船运量分别为532/225万吨,同比分别增长42.0%/15.6%;运价方面,TCE水平分别为8503/9285美元,同比分别增长52.8%/16.6%。收入方面,多用途船/重吊船实现营收分别为23.9/11.5亿元,同比分别增长4.g%/12.g%,实现营业利润-0.68/-0.92亿元、较16年-4.70/-1.09的亏损大幅收窄。17年公司缩减了效益较差的租入运力的规模,多用途船/重吊船的毛利率达到8.73%/9.78%,同比分别上升了16/8.55pct。全球航运市场回暖,2017年BDI均值1145点(+70.2%),公司多用途、重吊船业务均受益于干散货航运的上升周期,预计18年经营水平仍将持续改善。

半潜船盈利压舱,18年看项目货贡献业绩。公司2017年半潜船队YAMAL项目共执行16个航次,全年实现营收12.8亿元(+47.6%),实现营业利润4.49亿元(+42.76%),是公司17年利润的主要贡献者,毛利率提升0.86pct至42.94%。向前看18年,全球钻井平台利用率在70%水平低位徘徊,海工装备日租金水平也仍处于低位盘桓,半潜船现货市场形势仍然严峻,公司项目货方面18年将开始启动哈萨克斯坦TCO项目,预计业务量将继续保持高速增长。

盈利预测与投资建议:看好公司多用途、重吊船业务量价齐升,同时半潜船订单锁定收益、巩固海上“运输+安装”优势,长期看“一带一路”拉动工程出口强化公司特种设备承运人地位。预计公司18-19年的EPS0.17/0.21元,对应PE分别为29/22倍,维持“买入”评级。

风险提示:运力供给增长超预期,多用途、重吊运量回升不及预期,半潜船市场竞争恶化。

深赤湾A:业绩稳步增长,或成深圳港口整合平台!

类别:公司研究 机构:天风证券股份有限公司 研究员:姜明 日期:2017-08-29

事件:深赤湾公布2017年半年报业绩,实现营业收入9.30亿元,同比增长2.74%;实现归属上市公司股东净利润2.76亿元,同比增长3.70%;扣非后净利润2.75亿元,同比增长4.09%。

受益进出口,吞吐量增长7.4%。上半年全国累计进出口金额1.91万亿美金,同比增12.9%;其中出口金额1.04万亿美金,同比增8.5%;进口金额0.86万亿美金,同比增18.9%。上半年进出口增速保持两位数带动全国港口吞吐量保持快速增长。

深赤湾2017年上半年完成货物吞吐量3499.0万吨,同比增7.4%,增速较16年提高5.4个百分点;集装箱吞吐量为248.8万TEU,同比增长1.8%,占深圳市场20.9%;公司抓住粮食和化肥进口增长的市场机遇完成散杂货吞吐量1123.3万吨,同比增长31.1%。

主营成本增速高于收入,毛利率小幅下滑。受益于吞吐量的快速增长,深赤湾上半年实现营业收入为9.30亿元,同比增长2.7%,增速较16年同期持平,总体来说营业收入稳中有升。由于土地、劳动力等生产要素价格持续上涨,上市公司码头运营成本刚性增长,主营成本为5.36亿元,同比增长8.9%,增速高于主营收入近6个百分点。上市公司成本的上涨幅度大于收入,造成毛利润下降,本期实现毛利润3.94亿元,同比减少4.6%;毛利率为42.3%,较16年下滑3.3个百分点。

管理及财务费用下降,提升利润水平。17年上半年公司继续加强人力成本管控的同时积极降低有息债务水平,从而提升公司营业利润水平。上半年管理费用为0.72亿元,同比减少11.8%;财务费用为0.10亿元,同比减少28.8%,财务费用从15年起一直处于下降状态。

深赤湾或成深圳港口整合平台。沿海地方港口整合如火如荼进行,5月江苏省开启港口整合序幕;6月辽宁省支持招商局集团控股辽宁省港口集团对大连港、锦州港、营口港进经营主体统一整合;同月福建省国资委宣布经省政府批准无偿划转其所持有的福建省港航建设发展有限公司股权,迈出了福建省港口整合的第一步。

我们认为上市公司实际大股东招商局集团是中国最大的综合型央企平台,也是年初国务院国资委“改革点将”的央企,在一带一路战略中扮演极为重要的角色,2017年招商局集团交运物流板块先后完成公路整体上市、集团物流资产注入至中国外运、未来拟成为东北港口-大连锦州营口的控股平台,不排除未来将成为深圳区域港口整合的操刀人,而深赤湾亦有可能成为其最终完成整合的资本平台。回归A股市场。

投资建议:我们预计2017-2019年公司营业收入为20.03亿元、20.53亿元、20.93亿元,归母净利润为5.93亿元、6.14亿元、6.34亿元,PE分别为29.5X,28.5X,27.5X,PB分别为3.5X、3.3X、3.1X,给予“增持”评级。

风险提示:全球经济复苏缓慢,贸易保护主义,区域竞争加剧。

盐田港:主业稳健经营,湾区雄安主题双驱动

类别:公司研究 机构:安信证券股份有限公司 研究员:胡光怿 日期:2017-05-10

盐田港发布2016年年报及2017年1季报。2016年公司实现营业收入2.84亿元(+14.0%),毛利率上升至50.1%(+0.1pct),归母净利润3.52亿元(-19.2%),EPS为0.18元,公司拟每10股派发现金红利0.16元(含税)。2017年1季度公司实现营业收入0.79亿元(+27.3%),归母净利润0.80亿元(+6.2%),EPS为0.04元。

收费路桥扩建项目投产,助力公司业绩稳定增长。2016年公司实现营业收入2.83亿元(+14.0%),其中交通运输业务收入2.47亿元(+16.66%)。公司控股的惠盐高速本期车流量3595万辆(+13.77%),除自然增长外,主要是受益于惠盐高速惠州段扩建项目投产运营。公司归母净利润下降19.2%,主要是2015年确认盐田坳隧道经济补偿款1.31亿元,剔除该因素后,公司扣非归母净利润实现+3.2%小幅增长。

港口高速仓储三维一体,投资收益是利润主要来源。公司除了主营的公路运输收费和仓储物流业务外,还持有盐田国际(I、II期)29%股权、西港区码头35%股权、曹妃甸港35%股权。联营公司的投资收益是公司利润的主要来源,2016年、2017年1季度投资收益占利润总额的比例分别达到77.19%和78.47%。

湾区雄安主题双驱动,投资收益有望大幅提振。根据规划,雄安新区第一期将于2020年建成,由于新区基础建设较为薄弱,短期内对矿石、钢材和机械设备需求较大,将对津冀地区港口产生长久的提振作用。公司持有曹妃甸港35%股权,有望受益于曹妃甸港业绩提升。此外,国务院工作报告首次提出制定粤港澳大湾区城市群发展规划,大湾区是我国“一带一路”战略的重要补充,对外开放步伐加快将有利于实现贸易一体化,利好港口行业。公司参股盐田国际集装箱码头等公司,未来投资收益有望较大提振。

投资建议:我们预计公司2017-2018年EPS分别为0.185元和0.192元。考虑到主题催化,给予公司“增持-A”评级,6个月目标价9.27元,相当于2017年50倍动态市盈率。

风险提示:港口吞吐量下滑,参股公司净利润下降等。

珠海港:港口物流、综合能源、港城开发三大板块联动推动业绩提升,大湾区设立带来重大发展机遇

类别:公司研究 机构:联讯证券股份有限公司 研究员:王凤华 日期:2017-04-28

事件

公司全年实现营业收入18.01亿元,同比下降10.95%,归属于上市公司股东净利润1.04亿元,较上年增长32.55%,扣非后归母净利8360万元,同比增长23.51%,每股收益0.13元。

营业收入下降的主要原因是公司停止部分港口贸易业务,物流贸易业务营收占总营收比由2015年的37.74%下降至2016年的19.89%。投资收益达0.85亿元,占利润总业务额的比例为55.97%,投资收益形成原因为广珠发电公司进行分红、确认联营公司中化储运投资收益及确认处置虹彩公司投资收益。同时,受益于毛利率提升3.1个百分点和资产减值损失大幅减少62.5%,公司最终实现归母净利润1.04亿元,同比增长32.6%。

公司主要业务包括港口物流、综合能源和港城开发三大业务板块。

西江战略带动云浮新港吞吐量不断增长

公司充分发挥珠海港作为西江出海门户的天然优势,提出“西江战略”,并依托自身在西江流域的区位优势,积极开拓多式联运业务。目前通过收购云浮新港、投资新建梧州大利口码头项目,已实现了对西江沿线重要物流节点的初步布局。高栏港15万吨级煤炭码头运作顺利,珠海港15万吨级主航道的建设及配套工程已完成竣工,主要码头运营建设包括干散货、油气化学品和配套物流设施。

2016年云浮新港优化对大客户的阶梯定价模式,有效促进进口石材增量,同时积极开展海铁联运,2016年实现总吞吐量357.71万吨,同比增长24.82%;内外贸集装箱16.48万标箱,同比增长24.20%,作为西江流域枢纽港继续保持良好发展态势。梧州港务是公司在西江流域的又一重要落子,2016年梧州港务处于试运行期,公司以多式联运、水铁联运为切入口,全年完成集装箱吞吐量1.89万标箱,散货58万吨。

同时,公司利用多式联运发展上升为国家战略的机遇,发挥铁路直达港区和位于西江主出海口的双通道联运优势,深化珠海港物流与沿铁、沿江的广铁集团、船公司、货代公司等合作,采取差异化竞争,通过沿线设立无水港的方式拓展西江流域及西南地区货源,开通覆盖湘南、云南、贵州等地的海铁联运通道,将珠海港的腹地延伸至我国的西南区域,提升母港的辐射和聚货能力。

资本+产业双轮驱动,综合能源板块发展提速

电力业务方面,公司子公司港昇公司成为新三板第一家新能源风力发电挂牌企业,成功引入7家做市券商并转为做市转让,同时成功收购内蒙古辉腾锡勒风电机组测试公司,进一步扩大在北方风电发展的布局。电力集团已形成“南北呼应”的风电全国布局,2016年旗下5个风电场运行良好,实现上网电量3.94亿度,同比增长27.10%。

燃气业务方面,子公司港兴公司稳中有序的推进珠海西部地区市政管道管网建设、运营工作,2016年全年营收首次突破亿元,净利润951万元,销气量2256万方。截至2016年末,已累计建设燃气管道138公里,通气运行长度114公里,规模用户3.2万户。2016年公司综合能源板块营业收入为3.09亿,同比增长32.84%。占总营收比从2015年的11.48%上升5.65个百分点至17.13%。公司风电销售量3.94亿千瓦时,同比上涨30.01%。天然气销售量为0.23亿立方米,同比上涨24.03%。通过资产运作及产业升级的驱动,综合能源板块表现出了强劲的发展势头。

港城开发扎实前行 在珠海市新一轮发展中,西区、港区的基础设施建设、产业配套发展迅猛,公司港城开发业务抢占港城一体化建设战略高地,以代建业务为切入口,开展与港区发展相关的基础配套建设项目。公司港城配套业务包括置业开发、物业管理及生产制造,其中置业开发以“代建工程+自主开发”为主要模式,开展与港口物流相关的房产建设项目。高栏港生活配套项目“珠海港海韵”对外销售状况良好,目前已处于尾盘阶段,整体去化率已达98%。重点推进贵州国际陆港、中海油唐家湾等一批代建项目的策划与建设;加强前期谋划,积极探索平沙新城建设、平沙旧城改造等中长期发展项目。

货物的大幅增长,为区域经济发展带来新的重大机遇。

盈利预测

预计公司2017~2019年归母净利润分别为1.43亿元、1.62亿元、1.92亿元,EPS分别为0.18元、0.21元、0.24元,对应的P/E分别为53x、46x、40x。三大板块联动有望继续推动业绩提升,此外大湾区设立带来重大发展机遇,给予“增持”评级。

风险提示

宏观经济下行、政策推进不及预期

纳思达:FY2018Q1扭亏为盈,短/中/长期成长逻辑清晰

类别:公司研究 机构:天风证券股份有限公司 研究员:潘暕,陈俊杰,张昕 日期:2018-03-30

公司原主营业务健康向上,短期业绩看整合利盟拐点出现

2018年第一季度,公司原主营集成电路及打印机耗材业务,归属母公司净利润预计实现人民币2亿元至2.3亿元,比去年同期增加人民币0.3亿元至0.6亿元,该业务模块利润保持稳健的增长。

美国利盟打印机业务预计实现净利润-0.1亿美元至-0.3亿美元(折合人民币-0.63亿元至-1.9亿元),该项业务的税前利润较去年同期可比口径(不含存货的评估增值转销成本影响)预计减少亏损约0.5亿美元-0.7亿美元(折合人民币约3.1亿元-4.5亿元),该业务模块亏损大幅减少,经营情况持续向好。

公司在2016年完成收购利盟之后,2017年全年营业收入纳入合并报表,导致营收同比增长显著。因为利盟公司被并购后对可辨认的资产、负债按公允价值进行调整,由于增值额较大,相应地增加了报告期间的折旧、摊销、存货转销等,使得美国利盟公司2017Q1调整后的净利润出现较大的亏损;对于公司的业绩有所拖累。从去年3季度开始,公司开始逐季实现盈利,预示着公司在经营层面上的向好和扭转已经实现。

中期来看,公司在打印机耗材SoC领域的龙头地位和成长路径清晰。1艾派克微电子天然具有做好打印机耗材芯片的基因,核心逻辑在于公司全产业链布局,闭环系统已然形成。2公司具有IP核设计的核心技术,拥有强大的技术护城河。同时承担国家核高基项目并得到集成电路产业基金的加持;3公司最新的主控SoC芯片将延续行业闭环特征,面向公司重点拓展的激光打印机市场,以5年为维度考量,激光打印机销售有望跃居国内第一和世界第三,随着销售的大幅增加,对主控SoC芯片的新需求增量空间极为广阔,给业绩增长带来的弹性十分明显;4针对打印机耗材的芯片应用,可替代空间尚且非常巨大

长期来看,公司作为打印机芯片耗材领域的国内龙头,收购利盟成就赛道卡位,作为有大格局的公司,公司的管理层行动力和执行力非常优秀,布局完成,赛道逻辑清晰,预期公司也将迎来业绩兑现下的成长空间打开。

我们预计2017-2019EPS为0.97,1.11,1.39元/股,维持“买入”评级。

风险提示:打印机行业发展不达预期;公司整合不达预期。

广州浪奇:广州轻工旗下唯一上市平台,存资产注入预期

类别:公司研究 机构:平安证券股份有限公司 研究员:缴文超,陈雯 日期:2017-05-26

老牌日化企业,品牌优势明显:广州浪奇的前身是广州硬化油厂,始创于1959年,是华南地区最早成立的洗涤用品企业之一,主要从事民用日化产品、工业用精化助剂等产品的生产制造和贸易。2016年,公司工业品与民用品业务营业收入占比分别为86%与14%。在工业用品方面,公司的主要业务是洗涤产品生产和磺酸等各类表面活性剂的工业产品生产;在民用产品方面,公司的业务主要是洗衣粉、液体洗涤剂和皂类等日化洗涤产品,已建立了以“浪奇”为总品牌,和“高富力”、“天丽”、“万丽”、“维可倚”、“肤安”、“洁能净”等品牌系列组成的知名品牌体系,品牌优势明显。

销售渠道多样,奇化网定位“全球化工产业链深度垂直资源整合平台”:目前,广州浪奇的销售渠道有三种:传统的流通渠道、现代零售渠道、电商渠道,电商渠道主要是“HIBBO喜宝”新天猫旗舰店和奇化网。奇化网是广东省政府重点支持项目,自成立以来依托广州浪奇的雄厚产业背景,已经步入良性发展的阶段。2016年,奇化公司实现自营销售40.7亿元,同比增长364%,为公司主业销售大幅增长做出了较大贡献;净利润426.43万元,实现扭亏为盈。另外,奇化网在2016年交易额为159亿,未来公司将以奇化网作为资源整合的平台,实现产业链的构建,逐步向产业链的上游延伸,积极介入上游化工原料的研发、生产和购销贸易业务。

广州轻工旗下唯一A股上市平台,存在资产注入预期:作为母公司广州轻工旗下唯一A股上市平台,广州浪奇具有大集团、小公司的特征,母公司拥有较多的优质资产,存较强的资产注入预期。

成立产业并购基金,外延方面值得期待:2016年10月19日,广州浪奇与汇垠天粤、汇垠汇吉签订《股东合作协议》,拟共同组建成立广州汇垠浪奇股权投资基金管理有限公司,主要投向以日化产业为主,主要为上市公司的同行业、上下游企业以及相关行业等,包括国内外优秀的与上市公司资产和业务形成补充的资产,即日用化妆品、日用消费品等领域的优秀成长型企业,同时不排除其他消费行业。未来设立的股权投资基金将主要投向日化行业以及新兴消费品行业有前景、发展良好的公司。

旧厂房收储工作仍在沟通,土地价值可估:2014年4月,公司与广州市土地开发中心签订《土地收储框架协议》,按广州市政府规划,公司位于广州市天河区的旧厂区地块纳入政府土地储备。考虑到广州浪奇厂址地块的地理位置较好和地价上涨因素,我们按该地块楼面地价为17,000元/m2、容积率为3.0计算,公司这块地价值60.7亿元。

投资建议:广州浪奇作为日化行业老牌公司,品牌优势明显,同时,广州浪奇为广州轻工旗下唯一A股上市平台,存资产注入预期。我们预计,广州浪奇2017年、2018年、2019年的EPS分别为0.10元、0.14元、0.19元,对应PE分别为95.1x、70.0x、50.6x,首次覆盖给予“推荐”评级。

风险提示:奇化网发展不达预期风险、国企改革不达预期风险、土地收储不达预期风险。

世荣兆业:资源优势凸显、分红明显提升

类别:公司研究 机构:西南证券股份有限公司 研究员:胡华如 日期:2018-04-02

毛利走高、费率降低等因素导致业绩暴增。报告期内公司房地产结算金额大幅增长,营收总规模突破30亿,增速超过1倍,而同期归母净利润增速超过8倍,主要因为毛利走高、费率降低、业务收缩所致。公司2017年销售毛利率高达57.0%,同比增长了19.7个百分点;销售净利率达到29.3%,同比增长23.2个百分点。公司由于土地储备充裕,2017年并未新增地块,同时因为价格管制等因素导致新房去化率维持在高位,公司去年的销售费率下降至0.7%、管理费率降低至2.3%,财务费用为负,公司业绩已进入高增长通道。

可售货值明显增长,销售有待提速。2017年公司实现合约销售额18.8亿,销售均价约10334元每平米,主要为水缘金座、蓝湾半岛9-10期、井岸大观等项目贡献。从销售面积这个口径来看,公司2017年销售面积18.2万方,相比2016年下滑了48.6%,导致公司在2017年可售面积同比增长了121.4%,今年销售有望明显提速。截止到2017年末公司在建和土储建面合计约284.4万方,隐含的净利润增值保守预计为73.5亿(假定不考虑房价的上涨)。

受益粤港澳大湾区建设推进,区域资源价值凸显。公司作为珠海斗门的龙头房地产开发企业,深耕珠海市场多年。“粤港澳大湾区”概念被列入国家经济发展战略,公司项目所处的珠海市在粤港澳大湾区中处于重要地位。公司主要项目集中在珠海西区,而珠海的城市规划一直在往西发展,受益于此,珠海西区的房地产市场有望持续繁荣,公司在此区域的项目资源价值十分凸显。

分红率大幅提升,估值修复有基础。公司今年可分配的利润高达5.8亿,同比增长了88.6%,占归母净利润的63.8%。慷慨的分红率有望促发估值修复。

盈利预测与评级。预计2018-2020年EPS分别为1.66元、2.24元、2.92元,未来三年归母净利润将保持37%的复合增长率。我们给予公司2018年10倍估值,对应目标价16.60元,维持“买入”评级。

风险提示:销售结转较为缓慢。

粤水电:工程施工、新能源双轮驱动,订单充足增长有望提速

类别:公司研究 机构:天风证券股份有限公司 研究员:唐笑,岳恒宇 日期:2017-08-28

公司近期公布了2017年半年度报告,上半年实现营业收入30.06亿元,同比增加11.73%;实现归母净利润5142万元,同比增加0.19%。点评如下。

工程施工、新能源齐头并进,订单充足未来业绩有保障。

公司工程建设业务板块积极从传统“建筑承包商”向“城乡建设运营商”模式转变,积极开展PPP 业务,夯实工程建设主业。上半年新签重大合同额近89亿元,包括公司承接额8.48亿元的《珠三角城际轨道交通合同》,合同额7.11亿元的《引韩济饶供水工程施工承包合同》以及合同额19.64亿元的《弥勒市城市轨道交通建设(一期)PPP 项目》。

新能源业务方面,公司已投产发电的清洁能源项目总装机730MW。公司积极推动华东、华南、中南等电力消纳条件好的区域的清洁能源资源的开拓和开发,稳妥有序推进清洁能源项目建设。正在开发建设的清洁能源项目装机容量约410MW,包括广东韶关乳源大布风电项目二期(120MW),山东省滨州市沾化滨海风电项目一期(85MW)等重大新能源项目正在有序推进中。

公司在手订单约224亿元,订单收入比约3.5倍,在手订单充足,未来发展有保障。

营收持续增长,总体毛利率有所提升。

公司17年上半年实现营业收入30.06亿元,同比增加11.73%。工程施工业务营收同增14.01%至25.01亿元。新能源发电业务实现营收3.44亿元,同增4.32%。在剔除“营改增”的影响后,上半年公司整体毛利率12.48%,较去年同期增长2.07个百分点。其中工程施工业务毛利率6.28%,同增3.21个百分点;发电业务毛利率同比下降3.00个百分点至59.30%。

期间费用率有所上升,扣非后利润增长较快。

公司17年上半年期间费用率为8.97%,较2016年上升0.38个百分点。其中,管理费用率微降0.23个百分点,基本稳定;财务费用率同比提高0.61个百分点,是借款增长较快所致。上半年营业外收入同比下降94.54%,致归母净利率下降0.2个百分点,实现归母净利润5142万元,同增0.19%。

由于2017年上半年计入当期损益的政府补助同比大幅减少95.52%至187万元,上半年扣非归母净利润大幅增加74.90%至5139万元。公司预计今年前三季度业绩将持续盈利,归母净利润预估在6775万元至8808万元间,同比增长0.00%至30.00%。

投资建议:公司工程建设、新能源发电齐头并进;积极承接PPP 项目,在手订单充足。预计公司2017~2019年EPS 为0.

14、0.17、0.19元/股,对应PE 为29、24、21倍,维持“买入”评级。

风险提示:新能源业务推进不及预期;项目回款速度放缓。

广日股份:资产划转加速国企改革步伐

类别:公司研究 机构:联讯证券股份有限公司 研究员:王凤华 日期:2017-06-07

事件

为优化国资布局结构、促进产业转型升级要求,充分发挥市属国企在广州市装备制造产业发展中的支撑、引领和带动作用,广州市国资委拟将广日集团100%国有产权无偿划转给电气装备集团,电气装备集团将持有广日集团100%的股权,从而间接持有广日股份56.56%股份。

国企改革迈出实质性步伐,后续国改红利值得期待

本次国有产权无偿划转的实施不会导致广日股份直接控股股东和实际控制人发生变化,不会对公司的正常运营造成影响。电气装备集团则拥有精锻热处理、能源动力与环保设备、重型机械设备、高精机械设备、输配电设备、电子信息装备、贸易与服务等主业,拥有较多经营情况良好、具备一定发展潜力的资产(广州广重、海瑞克隧道等),根据公开资料,电气装备集团营业收入超过百亿元,利润规模在2-3亿元。公司作为目前电气装备集团唯一上市平台,后续资产注入值得期待。

产品预中标容城县电梯项目

据河北省政府采购网,石家庄广日电梯销售有限公司预中标容城县会展中心电梯更换工程,中标金额108.68万元。该公司下设保定、石家庄等五个办事处,网络覆盖河北省70%区域,年销售广日电梯、日立电梯300台左右。采购合同顺利实施将对公司未来业绩产生积极影响,另外,公司积极布局河北市场,有望受益于雄安新区建设和京津冀一体化建设。

盈利预测与投资建议

预计公司2017~2019年归母净利润分别为6.84亿元、7.26亿元、7.71亿元,EPS分别为0.80元、0.84元、0.90元,对应的P/E分别为15x、14x、13x,鉴于公司是电气装备集团旗下唯一上市平台,未来有资产注入预期,给予公司“买入”评级。

风险提示

广州市国企改革推进不及预期;资产注入存在不确定性。

相关阅读

- 02-26

- 02-12

- 01-22

- 01-14

推荐阅读

-

-

北京:新机场高速路计划明年上半年建成南五环至机

原标题:新机场高速路计划明年上半年建成北京大兴国际机场高速公路建设完成超七成摄影 本报记者 黄亮北京青年报记者昨日从北京市交通委了 更多

2018-11-22 10:10:04

-

-

税总出台26条措施力助民企发展

为深入贯彻落实习近平总书记在民营企业座谈会上的重要讲话精神,切实发挥税收支持和服务民营经济发展的职能作用,近日,国家税务总局印发《 更多

2018-11-20 10:10:00

-

-

两连阳为啥还没回本?买入绩优、白马、中大盘股才

一、大盘点评展望周二沪深两市小幅低开后,沪深300权重带动指数震荡上行。最终沪指上涨0 53%报收3410点,K线上收出一根中阳线;深成指上涨1 更多

2017-11-22 16:17:00

-

-

2017百度世界大会李彦宏透露无人车2018年量产 无

一年一度的百度世界大会11月16日在北京举行,每年的百度世界大会,百度创始人李彦宏都会带来他对过去,现在和未来关于互联网和整个IT领域的 更多

2017-11-16 11:17:37

-

-

百度世界大会今日召开聚焦智能硬件 百度世界大会

据怀新资讯报道,2017百度世界大会将于16日在北京举行。从邀请函上出现的神秘的盒子推测,本次百度将会有AI硬件以及诸多AI新技术发布。从今 更多

2017-11-16 10:17:03

-

-

MSCI中国A股指数大调整 msci中国a股指数成分股名

11月13日晚,明晟公司(MSCI)在半年一度的指数评估中,公布了对MSCI中国A股指数、MSCI中国全部股票指数的最新重大调整。公告显示,MSCI中 更多

2017-11-15 14:43:49

-

-

风云三号D星凌晨成功发射 风云三号d星概念受益股

今天凌晨,长征四号丙运载火箭发射风云三号D星。中国航天科技集团供图新京报快讯(记者倪伟)今天(11月15日)2时35分,我国风云三号D星在 更多

2017-11-15 09:26:44

-

-

1953年三元纸币价格表 第二套人民币的发行具有怎

【藏品名称】第二套人民币53年叁圆井冈山【藏品类别】人民币单张【发行时间】1955年3月1日【停用时间】1964年5月15日【发行量】限量【面值 更多

2017-11-14 16:24:17

财经热图

-

今日必看

-

-

- 河南三门峡陕州地坑院特色民居文化助力乡村旅游。新华社记者...

-

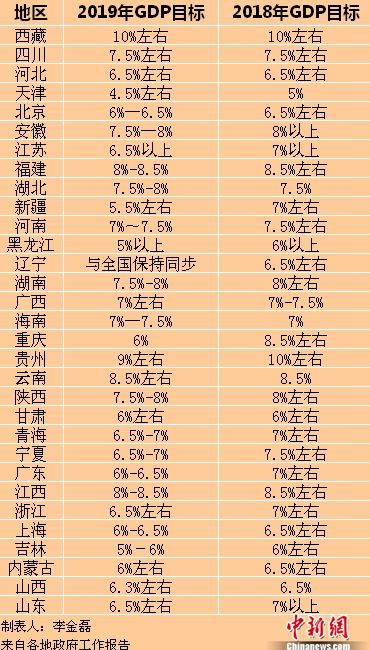

- 随着山东省两会的召开,目前31省份2019年政府工作报告全部出炉,...

-

- 中国证券投资基金业协会日前发布数据显示,截至2018年底,证券期...

-

- 资料图:楼市。孙睿 摄门槛微调 11地楼市探路一城一策青岛、菏...

-

- 近日,阿里巴巴全球数学大赛决赛开战,全球11个国家300多位数学高...

-

- 原标题:新机场高速路计划明年上半年建成北京大兴国际机场高速公...

-

- 8月14日,由北京大学深圳研究生院、深圳众享互联科技有限公司以及...

- 精彩话题